Страховая занизила выплату — что делать

Страховая насчитала 80 000 ₽, а ремонт стоит 250 000 ₽? Это не ошибка — это стандартная практика. До 70% страховых компаний занижают выплаты по ОСАГО. Разницу можно и нужно взыскать. Подробнее о порядке действий при аварии читайте в статье «Что делать при ДТП: пошаговая инструкция 2026».

В этой статье — пошаговая инструкция, как получить полную сумму: от калькуляции до суда и штрафа 50%. Также читайте «Споры со страховой по ОСАГО — как получить полную выплату».

Как страховые занижают выплаты

Страховая компания — это бизнес. Их задача — минимизировать выплаты. Вот основные методы:

- 🔴 Не учитывают скрытые повреждения — внутренние дефекты, которые не видны при первичном осмотре

- 🔴 Занижают стоимость запчастей — берут цены из справочников РСА, а не рыночные

- 🔴 Применяют максимальный износ — детали оценивают как старые, даже если автомобиль свежий

- 🔴 Занижают нормочасы — указывают меньше времени на ремонт, чем реально нужно

- 🔴 Исключают обязательные работы — покраску, разборку, регулировку не включают в смету

Типичные ситуации недоплаты:

💡 Пример: Страховая насчитала 120 000 ₽. Независимая экспертиза показала 280 000 ₽. Разница — 160 000 ₽, которую можно взыскать через суд.

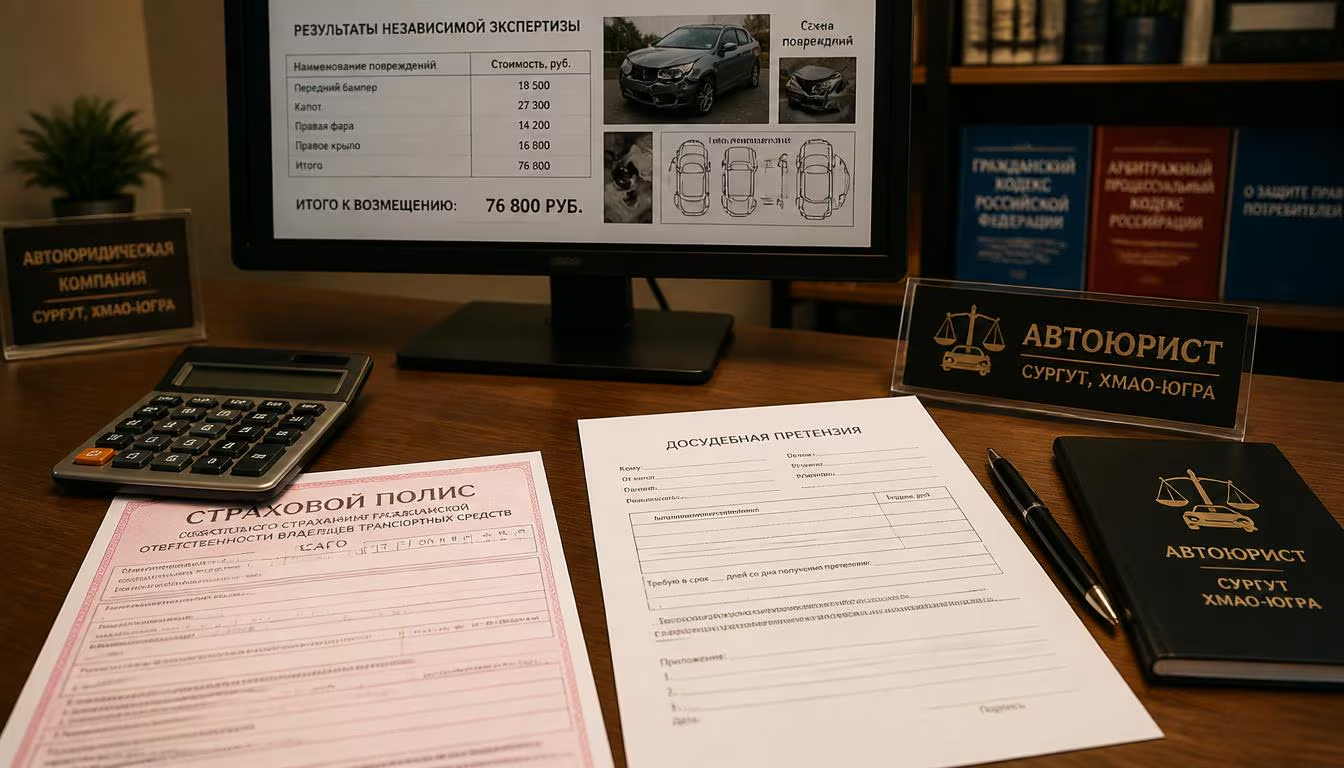

Как провести независимую экспертизу после занижения выплаты

Первое действие — запросите расчёт выплаты. Страховая обязана предоставить калькуляцию. Затем проведите независимую экспертизу — это главное доказательство занижения.

Что должно быть в калькуляции:

- ✅ Перечень повреждений, которые учла страховая

- ✅ Стоимость каждой запчасти по справочнику

- ✅ Нормочасы на каждый вид работ

- ✅ Коэффициент износа деталей

- ✅ Итоговая сумма выплаты

Порядок действий:

- 📝 Напишите заявление в страхую на имя руководителя с просьбой предоставить расчёт

- 📤 Отправьте заказным письмом или подайте лично

- ⏳ Ждите 10 рабочих дней — срок ответа по закону

- 🔍 Выберите экспертную организацию — с лицензией и опытом

- 📨 Уведомите страховую — направьте письмо о дате и месте экспертизы (за 3–5 дней)

- 🚗 Предоставьте автомобиль — страховая может прислать представителя

- 📋 Получите заключение — официальный документ с печатью

⚠️ Важно: Не подписывайте соглашение о выплате до получения калькуляции. Подпись означает согласие с суммой.

Стоимость экспертизы:

💡 Совет: Сохраните все чеки за экспертизу — эти расходы взыскиваются со страховой в суде.

Как составить досудебную претензию в страховую компанию

Перед судом обязательно направьте претензию. Без этого суд вернёт иск. Это обязательный этап.

Что приложить к претензии:

- ✅ Копия независимой экспертизы

- ✅ Расчёт разницы между выплатой и реальным ущербом

- ✅ Копии документов: полис ОСАГО, справка о ДТП, акт страховой

- ✅ Расчёт неустойки (если страховая нарушила сроки)

Как направить претензию:

- 📝 Подготовьте претензию — укажите выплаченную сумму, реальный ущерб, требование доплаты

- 📤 Отправьте заказным письмом с уведомлением о вручении

- 💾 Сохраните квитанцию — это подтверждение отправки

- ⏳ Ждите 10 рабочих дней — срок ответа по закону

💡 Важно: Даже если страховая ответила отказом — это хорошо. Теперь у вас есть основание для суда и взыскания штрафа 50%.

Как подать в суд на страховую компанию после занижения выплаты

Суд — самый эффективный способ. Страховые проигрывают в 90% случаев, когда есть независимая экспертиза.

Что взыскивается через суд:

Пример расчёта:

- ✅ Страховая выплатила: 120 000 ₽

- ✅ Реальный ущерб по экспертизе: 280 000 ₽

- ✅ Разница: 160 000 ₽

- ✅ Штраф 50% от разницы: 80 000 ₽

- ✅ Неустойка (за 60 дней): 96 000 ₽

- ✅ Расходы на экспертизу: 8 000 ₽

- 🔴 Итого взыскано: 344 000 ₽ вместо 120 000 ₽

💡 Важно: Штраф 50% взыскивается АВТОМАТИЧЕСКИ — судья не может его не назначить при отказе страховой. Это ваше право по закону.

Какой срок исковой давности по спорам со страховой после ДТП

Взыскание задолженности со страховой в Сургуте

Автоюрист в Сургуте

Занижение выплаты по ОСАГО — это не приговор. Разница взыскивается через суд, и вы получите больше, чем насчитала страховая.

Помощь автоюриста в Сургуте

Если ваша ситуация похожа на описанную в статье — не теряйте время. Первая консультация бесплатно. Разберём вашу ситуацию и подскажем, как действовать.

Остались вопросы?

Подробный ответ смотрите в разделе статьи выше.

Перейти к разделуПодробный ответ смотрите в разделе статьи выше.

Перейти к разделуПодробный ответ смотрите в разделе статьи выше.

Перейти к разделуПодробный ответ смотрите в разделе статьи выше.

Перейти к разделуПодробный ответ смотрите в разделе статьи выше.

Перейти к разделуНужен персональный ответ?

Похожие статьи

Страховые споры

Страховые спорыКС РФ: невиновный водитель без ОСАГО отвечает за гибель

КС РФ: невиновный водитель без ОСАГО отвечает за гибель пассажира. Разбор решения и последствий для автовладельцев.

Страховые споры

Страховые спорыВзыскание ущерба сверх лимита ОСАГО: разъяснение КС РФ 2026

КС РФ разъяснил порядок взыскания ущерба сверх лимита ОСАГО: что это значит для водителей и как получить компенсацию

Страховые споры

Страховые спорыСпоры со страховой по ОСАГО — как получить полную выплату

Страховая занижает выплату по ОСАГО? Узнайте, как взыскать доплату: независимая экспертиза, претензия, суд, штраф 50%. Инструкция от автоюриста.

Комментарии

0Нужна авторизация для комментариев

Войти в аккаунтНет аккаунта? Зарегистрироваться